随着风电的发展,风机在我们的生活中愈发普遍,但受制于自然环境,大部分风机仍然是建在偏远内陆或海上。对于这么大件的设备,由于后续维修更换困难,所以生产的全部过程就需要非常注意增强核心部件风电轴承的使用寿命。

这个过程中除了锻造、铸造等工艺外,为提升部件寿命必不可少的一项步骤是热处理。4月14日,专注数控感应淬火机床的恒进感应IPO过会。公司近三年复合增速达49.26%,扣非净利复合增速高达59.89%。能够说是量价齐升,从毛利率上看,公司近三年毛利都在50%以上。高毛利且高增长,此公司给投资者的第一感觉就是惊艳,那么他是否能在上市当日取得亮眼表现,未来高增长又是否可持续?

公司成立于2002年1月,总部在湖北省十堰市,公司自成立以来,专注于中高档数控感应热处理成套设备及其关键功能部件的研发、生产、销售。

从产品营收结构上看,公司营收基本全部来自于数控感应淬火机床,自2018以来逐年提升,2021年已经占比达96.04%,关键功能部件和技术服务属于在其基础上的延展业务,占比较低。

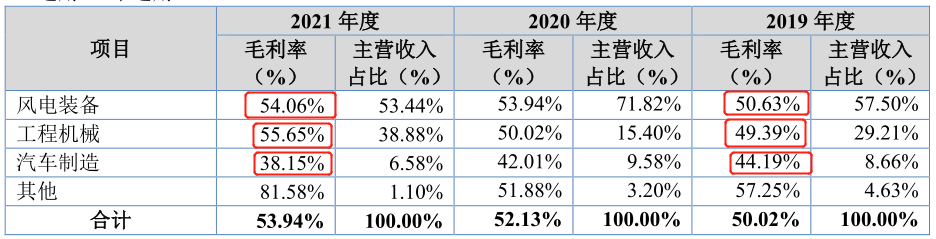

从产品下游应用上看,公司产品主要使用在于风电装备、工程机械、汽车制造三个领域。其中风电制造近三年占比都在50%以上;工程机械波动较大,占比在15%-40%之间,2021年营收占比明显提升;汽车制造占比相比来说较低,近三年都在10%以下。

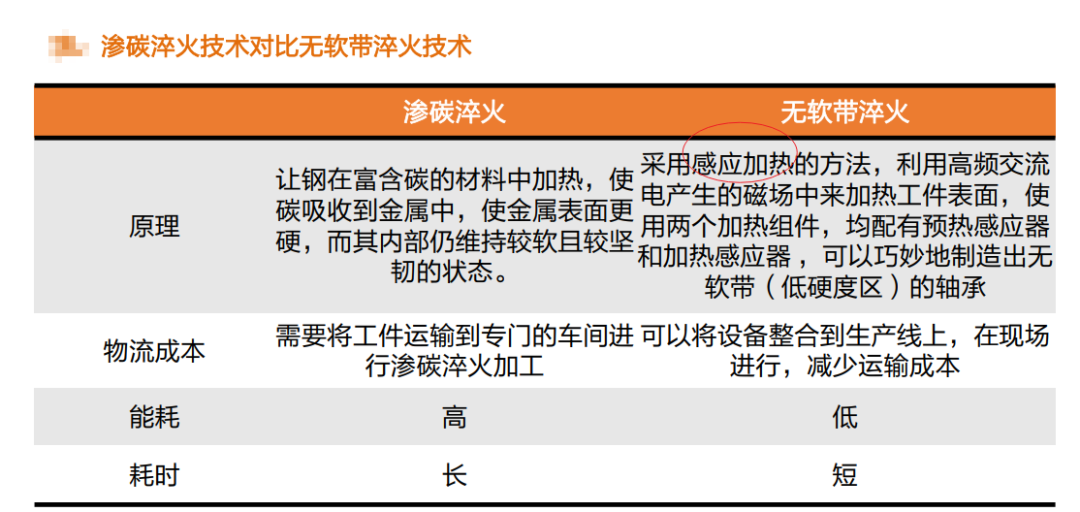

淬火是金属加工中的一道工艺,是指将金属加热到较高温度后,将其快速冷却,可以使金属的硬度和机械强度提高。传统的淬火方式是渗碳淬火,让钢在富含碳的材料中加热,使碳吸收到金属中,使金属表面更硬,而其内部仍维持较软且较坚韧的状态。

当今各大风电轴承生产商逐渐采纳感应加热淬火的生产技术,即利用高频交流电产生的磁场中来加热工件表面,以实现工件的淬火,用时短且能耗低,但缺点是会产生软带(低硬度区域)。

近年来新强联(SZ:300850)等厂商,采用较为先进的无软带淬火技术,也即改良后的感应加热淬火,风电轴承产品在淬火后没有软带区域,回转支承滚道不存在薄弱环节,可提高回转支承的承载能力和可靠性,提高回转支承的常规使用的寿命,满足高速重载的使用场合,同时也节约了生产所带来的成本,该技术的应用有望推进国产风电主轴轴承的替代进程。

从应用领域的毛利率变化上看,风电装备和工程机械毛利率呈现上升趋势,汽车制造毛利率有所下滑。风电装备毛利率提升的原因和行业朝着大型化发展有关,大型化风机轴承需要中大尺寸机床,而机床尺寸越大,毛利越高。

风电轴承的耐久性是重要的性能指标,因此风电轴承的开发要建立在大量实践上,需要在风机上长时间试装测试。只有与风电主机厂保持良好的合作伙伴关系的轴承厂商才能得到很好的试装测试机会。

近年来一些国产轴承厂商与风电主机厂建立了良好的合作伙伴关系,有利于提高国内轴承厂商的技术水平,并提高轴承订单来源的稳定性。大功率主轴轴承领域存在一定的壁垒,只有生产技术强、产能充足的企业才有机会获得市场份额。

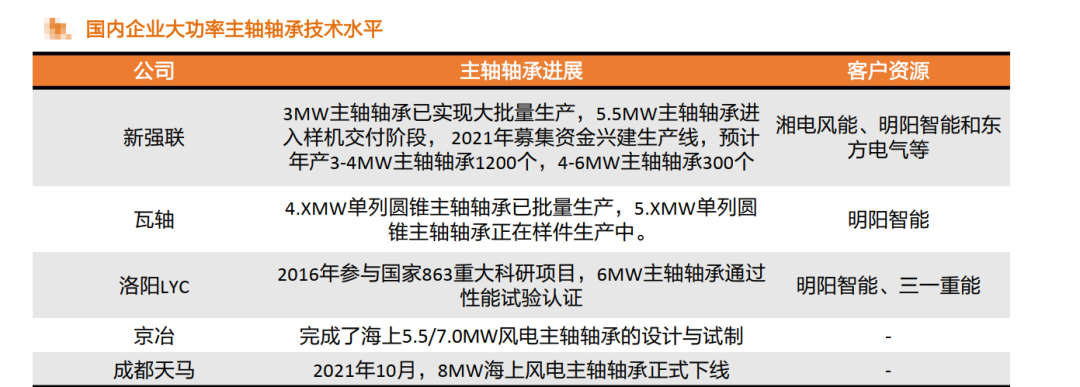

目前我国配套大功率机型的高端轴承主要依赖进口,全世界内风电轴承仍主要由德国、瑞典、日本、美国的厂商供应,2019 年国内洛轴、瓦轴、新强联等企业合计市占率不到 10%。

我国国产化程度较高的是小功率变桨偏航轴承、小功率主轴轴承,目前已实现量产;而大功率主轴轴承国产化程度较低,仍然依赖于海外厂商供应,但已有国内厂商取得突破性进展。

目前新强联等国内头部厂商的技术进步快、产能扩张激进,产品也进入主机厂的验证环节,在国内企业中建立了显而易见的先发优势。随市场认可度的提升,头部厂商有望在未来2-3年内抢占可观的市场占有率,随后其他本土厂商会在技术上跟进,共同开拓较大的市场空间。

国内风电大功率主轴轴承厂家主要有新强联、瓦轴、洛阳LYC、成都天马、京冶等。其中,瓦轴、洛阳LYC、成都天马均为恒进感应的客户。

工程机械在2021年毛利率提升明显的根本原因系当年承接了同一客户的多个机床订单,由于系同一家客户,机床相似度较高,形成了规模效应,降低了边际成本。

汽车制造领域的划分中包含一部分高毛利的技术服务和关键功能部件的销售业务,自2019年至2021年,这部分业务在该细致划分领域占比从29.53%降低至8.54%,因此总体毛利呈下滑趋势。

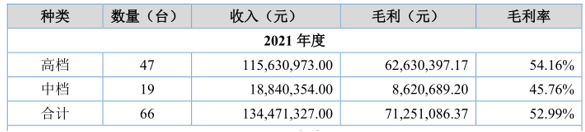

公司产品既有高档,也有中档,其区分标准主要是依照产品的精度、复杂性,是否为高动态、复合化、大型化或智能化进行划分。从2021年营收贡献上看,高档产品贡献营收约为85.82%,贡献毛利占比约为87.9%。由此可见,公司产品其实是为高端产品。

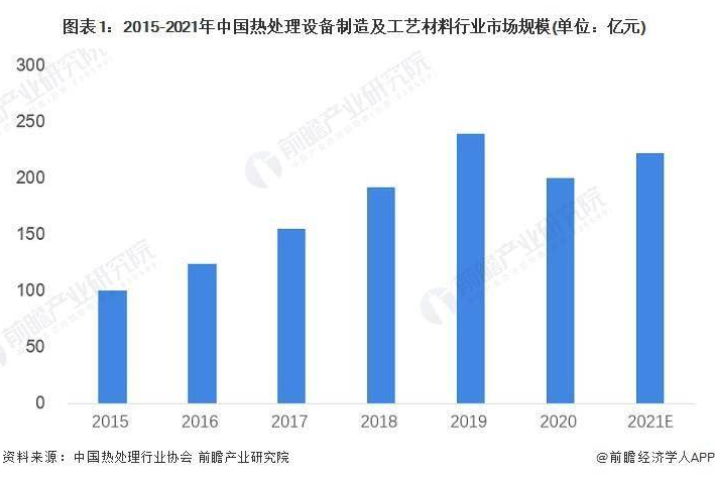

公司属于热处理淬火机床行业, 根据中国热处理行业协会数据,2020年,中国热处理设备和工艺材料销售营业额约200亿元,其中,热处理装备(含工装)约150亿元,工艺材料约50亿元,较“十二五”末增加近一倍。前瞻产业研究院测算,2021年,中国热处理设备和工艺材料销售额预估将达到约222亿元。

目前我国热处理设备存量在 20 万台左右,相对来说比较稳定,但由于热处理设备比较老旧,技术落后,能耗高、环境污染较大,所以旧设备替换需求较强。

从国外数据分析来看,目前工业发达国家热处理生产线等先进热处理装备占设备总量的 75%~85%,而我国热处理行业仅达到 50%左右,仍有较大的提升空间。根据中国热处理行业协会颁布的《中国热处理行业“十四五”发展规划纲要》数据预测,“十四五”感应热处理装备年需求量仍保持 1,000 台以上。前瞻研究院测算至2027年中国热处理设备制造业市场规模将达到281亿元,年均复合增速约为4%,行业整体增速较低。

但是目前国内的中高端热处理设备还主要依赖进口,国产替代率较低。行业划分为三个梯队,第一梯队是国际著名热处理企业在华的独资或合资企业及少数技术实力较强的中国企业,其中国际企业有鲍迪克、易普森、爱协林、易孚迪、萨伊集团等,其中易孚迪和萨伊集团主要生产感应热处理设备。

国内少数技术实力较强的热处理设备制造及服务企业主要有金财互联、世创科技、恒进感应、恒精感应和升华感应,其中恒进感应、恒精感应和升华感应为生产感应热处理设备的企业;第二梯队为国内转制企业、科研院所和上市公司等,有一定技术实力,但生产规模较小;第三梯队为小规模民营设备企业,以生产配套设备为主,技术上的含金量较弱,主要靠低价竞争。公司属于第一梯队的中高端产品。

就公司下游主要的三个细分行业来看:风电装备市场,自2011年-2021年,我国风电装机新增总量从17.64GW上升到47.6GW,年均复合增速约为10.46%。从装机增速变化上看,周期性特征明显。根据《“十四五”可再次生产的能源发展规划》要求,2025年可再次生产的能源年发电量要求达到3.3万亿千瓦时左右,风电和太阳能发电量实现翻倍。

由此可见,未来风电装机量仍将持续增长,根据中泰证券研究所测算数据,预计到2025年风电新增装机量将超过100GW。其整体增速较2019年、2020年的“抢装潮”有所放缓。这点从2021年公司风电装备销售量上也能够准确的看出一些端倪,2020年公司风电装备销售22台,2021年这一数据为20台。风电轴承市场,2021年市场规模达150亿元,预计2025年市场规模将达到236亿元,年均复合增速约为11.94%。

经测算,2021年中国陆上风电轴承市场空间约为108亿元,海上风电轴承市场空间约为42亿元,总值达150亿元。预计2025年陆上风电轴承市场空间接近200亿元,海上风电轴承市场空间约为37亿元,总值近236亿元,CAGR为11.94%。

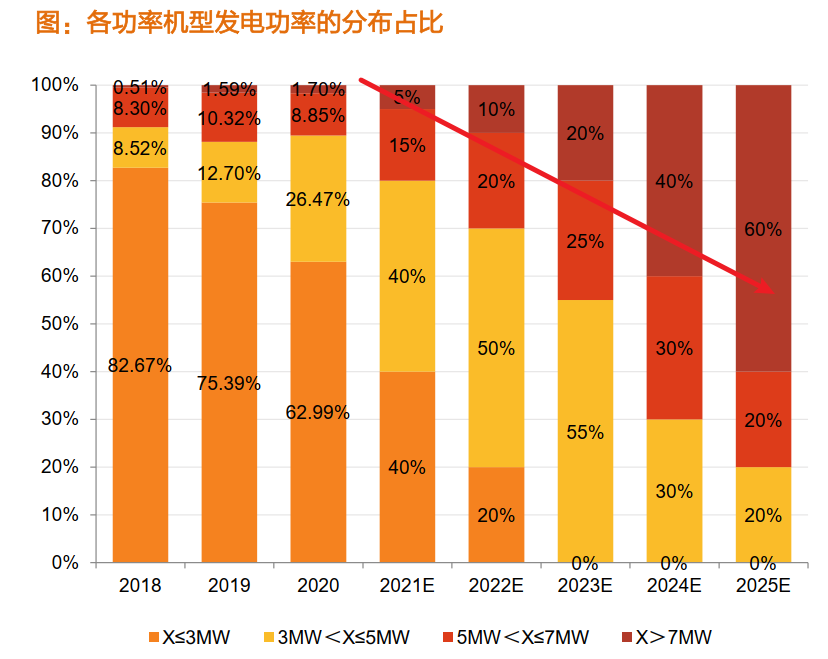

近年来风电政策补贴金额在不断下调,风厂业主与整机厂商对成本控制诉求愈加强烈,主机厂商正在加快风电大型化的进度以降低风电机的发电成本。

以明阳智能为例, 2021年前三季度5MW及以上机型占比达到59%, 4MW及以上占比达到64%,风机大型化的进展十分迅速。同时考虑到2021年前三季度海上风电项目招标量达到1GW,增速超出预期,而海上风电项目主要使用大功率机型。因此我们假设 2021年3MW及以下的机型招标量占40%, 2023年3MW及以下机型停产, 2021年7MW以上机型招标量占比5%, 2025年7MW以上机型占比达到60%。

可见,虽然热处理设备行业增速不高,但是公司主要下游风电增速较高,叠加风电大型化、风电轴承国产替代、感应加热替代渗碳淬火设备、热处理设备国产替代等趋势,公司依然在近几年取得了高速增长。

在此细分市场,由于风电轴承类机床单价较高,下游客户选择时注重供应商的产品过往是否有行业头部企业的装机历史。公司自 2008 年进入风电装备领域,现已占据了大部分高端风电轴承热处理设备市场,包括罗特艾德、洛轴集团、新强联、瓦轴集团、大连冶轴、天马集团等。

该市场竞争格局较好,掌握感应热处理核心工艺的企业较少,主要为少数几家国际外资公司和恒进感应。公司作为国内风电装备领域高端热处理设备的主要供应商,技术水平处于国内领先。

工程机械领域,依据工程机械协会数据,2021年全年挖掘机实现同比增长4.63%,装载机同比增长7.11%,推土机、平地机分别实现了17%~60%的增长幅度,基本的产品依然保持正向增长。

但从目前国内工程机械板块上市公司2021年年报、2022年Q1报来看,行业进入下行周期,业绩开始承压。2022Q1工程机械板块实现营业总收入769.6亿元,同比下降28.9%;归母净利润56.1亿元,同比下降52.8%。因此,公司在此领域短期内面临下游周期下行,需求不足的情况。

与风电设备行业竞争对手少不同,此领域市场之间的竞争激烈,不过公司进入时间较早,自 2003 年即进入工程机械热处理领域,目前作为多家大型知名工程机械企业的重要合作伙伴,为徐工集团、三一集团等大规模的公司提供产品性能可靠、低耗环保的热处理设备及服务,建立了良好的品牌口碑。

汽车制造业,公司在此领域发展相对来说比较稳定,近几年虽然有销售,但数量较少,也没什么明显的增长,2019年-2021年,公司在此领域销售数量分别为2台、3台、0台。在此领域公司积累了万向集团、东风汽车、江淮汽车、青岛永驰汽车、湖北八宜汽车、重庆卡福汽车等零部件和整车客户。汽车制造热处理技术成熟,市场之间的竞争激烈。

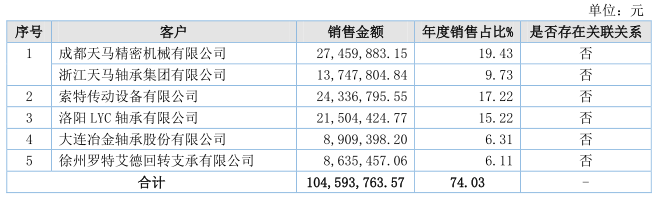

公司客户集中度较高,2021年前五大客户占总营收的74.03%,其中第一大客户浙江天马轴承集团下属两家子公司占公司营收的29.16%,存在单一大客户比较集中的情况。

浙江天马轴承集团拥有30年的发展历史,公司注册资本20.7亿元,是一家大型轴承企业。企业主导产品有十大类共8000多个品种的轴承产品。在资金实力、生产规模、技术力量和销售业绩等诸多方面上都位居中国轴承行业前列。

索特传动设备有限公司是三一集团的全资子公司,成立于2008年,注册资本3亿元,坐落于江苏省常熟市东南开发区,占地面积1500亩。企业主要从事工程机械和风力发电领域回转支承、减速机、变速箱及液压件的研发、生产。

洛阳LYC轴承有限公司前身是国家“一五”期间156个重点建设项目——洛阳轴承厂,是中国轴承行业规模较大的综合性轴承制造企业之一。拥有国家认定的技术中心,拥有航空发动机轴承、轨道交通车辆轴承、重大装备专用轴承等核心技术,是我国加工直径大、精密程度高轴承的诞生地,中国风电发电机轴承标准制定单位,中国特大型轧机轴承生产单位。

大连冶金轴承股份有限公司成立于1984年,是国内外冶金钢铁、水泥建材、矿山机械、传动机械、工程机械、石油机械、煤炭机械、港口机械、造纸机械、军工机械、风电设备等重大装备配套轴承的专业制造商,产品获得中、法、美、德、日、韩、挪威七个国家船级社认证,取得总装备部、国防科工委军工产品的资质认证。

徐州罗特艾德回转支承有限公司(XREB)成立于2002年5月,由徐工集团(XCMG)与德国蒂森克虏伯集团(ThyssenKrupp)属下的罗特艾德有限公司(Rothe Erde)合资组建。公司主要是做回转支承和工业钢球的生产与销售,产品在工程机械、风力发电、港口设备、海洋平台、冶金、矿山、医疗CT机以及军工等领域存在广泛的应用。

公司上游主要采购的原材料有数控系统组件、数控转台、冷却机、钢管及铜材。其中数控系统组件占比较高,公司目前采购的该产品基本全部来自于西门子,虽然公司曾使用日本三菱、广州数控的数控系统组件,其与配置西门子数控系统的机床的性能对比测试并无大的变化。

但是由于下游客户的使用习惯和对西门子品牌认可度较高,所以公司对其具有一定的依赖性。若未来该品牌组件出现贸易限制,将会对公司经营产生不利影响。

公司股权集中度高,周祥成和万美华夫妇直接和间接控制公司95.96%股份,为公司的控制股权的人和实际控制人。公司的员工持股平台为合泰创业,成立于2015年9月,依据公司目前总股份数和当时认购金额计算,员工持股平台成本约为1.4元/股,公司本次发行价格为20元/股,7年15倍收益,拥有持股的“打工人”怕是梦里都会笑醒。公司目前管理层除了董事长周祥成与总经理万美华为丈夫妻子的关系外,公司董秘万美坤与万美华系姐弟关系。

从公司营收和扣非净利润的增长状况来看,公司业绩的爆发始于2020年,此前2016年-2019年公司的扣非净利润基本都在1000万上下波动。由此可见,主要是受益于下游风电设备和工程机械的高景气拉动。

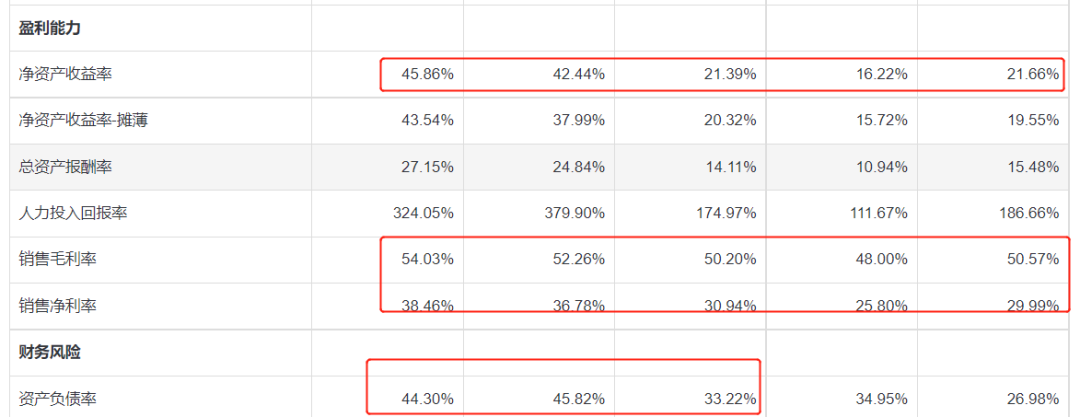

从盈利能力上看,公司净资产收益率大部分年份都在20%以上,常年保持高毛利高净利,反映盈利能力较强。近两年公司的负债率有所提升,主要系合同负债金额的增加,公司没有一点有息负债,因此负债率的增长是良性的。2021年末公司合同负债额为6271.74万。

公司应收账款占营收比较低, 2021年公司应收账款账龄在1年以上的占比约为33%,主要系公司机床产品的质保为 1 年,质保金对应的应收账款账龄均在 1年以上,占比约为29.45%。若将这部分考虑进去,公司实际账龄在1年以上的较低,而且由于绝对额较小,所以发生大额坏账的风险相对较小。

公司存货额较高,其中库龄在1年以内的占比为86.82%,与可比公司升华感应相比,公司存货占流动资产的比例较为稳定,在30%上下波动。而可比公司升华感应占比持续提高,反映了公司在存货管理方面做的较好。

与可比公司研发费用相比,公司2019年研发费用占营收比相似,2020年、2021年则远低于可比公司。根本原因系公司营业收入自 2020 年起有较大幅度增长,而可比公司升华感应近两年营收基本没有增长所致。在专利积累上,根据天眼查数据,企业具有166项专利,恒精感应和升华感应分别有100项、56项专利。此外升华感应的营收规模只有2000多万,研发费用绝对额更低,因此公司在技术上相较可比公司具备拥有更强的竞争力。

由于公司客户质量较好,回款速度较快,公司的经营性现金流非常健康的,历史共分红8341万元。目前公司账上有现金7868.17万元,可见公司在经营中确实赚到了线 产能大幅扩充 短期增长可期

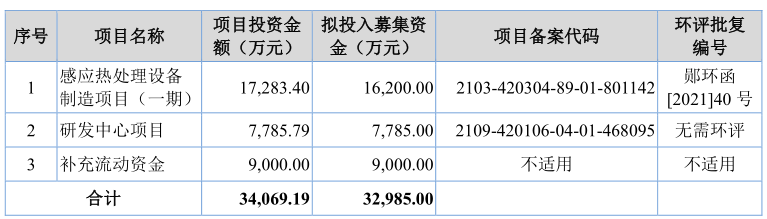

公司本次计划募资约3.3个亿,其中1.62亿元用于扩充产能的感应热处理设备制造项目,7785万元用于研发中心项目,9000万元用于补充流动资金。

扩产的感应热处理设备制造项目计划建设周期6个月,产能释放节奏为第一年的下半年投产释放30%,第二年释放70%,第三年释放100%。

根据公司测算,预计完全达产后将新增营业收入2.1亿元、年均总利润 6,237.70万。不过募投项目达产后也将每年新增摊销金额为 1,119.32 万元。若按产能扩充的节奏为依据来测算公司未来三年净利润分别为6066万元、8560.58万元、1.04亿元,对应每年的增速分别为14.15%、41.23%、22.82%,年均复合增速约为25.08%。

不过必须还应该要考虑的一点是公司目前的产销率并未实现饱和。2021年公司生产85台,实际销售为66台。

此外,截止到 2022 年 3 月 10 日,公司已实现的出售的收益约为 2,600 万元,在手订单为 1.48亿元,其中:发出商品为 8,368.32 万元,在产品为 6,443.40万元。此外,公司正在洽谈的订单约为 1.2 亿元。不算洽谈的订单,累计已达到1.74亿元,而公司2021年全年营收不过1.41亿元,因此从产能和在手订单两个角度来考虑,公司2022年实际值将大概率超过单纯按产能扩充节奏的测算值。从订单状况来看,2022年公司的业绩也是具备一定保障的。

恒进感应研发中心项目地址设立在武汉市武昌区,并不在公司生产总部十堰市,这主要是考虑武汉人才资源优势显著,市内多所高校聚集,更加有助于公司吸引到优质人才。研发中心主要项目为新型加热碳化硅电源、同步双频大功率碳化硅高频电源、滚珠丝杠淬火自动线等,有助于公司提升在行业内的竞争力。

公司本次发行底价20元/股,对应2021年扣非净利摊薄后PE(TTM)为25.22倍。由于上市公司中没有与公司业务相似的可比公司,选取中国证监会行业分类 “CSRC 通用设备制造业”中剔除市盈率小于 0 和大于 100 的120家公司市盈率均值为34.97。若以PB值来看,公司上市后PB值约为2.88倍,在剔除市净率小于0和大于10的170家“通用设备制造”公司均值为2.85倍。

公司上市前流通股为166.38万股,本次公开发行剔除掉战略配售的340万限售股,上市当日流通市值将达到3.05亿元。若考虑超额配售,流通市值将达到3.56亿元。

综上,恒进感应在国内数控感应淬火机床行业的竞争力较强,具有较高的毛利率净利率和ROE。近两年受益于风电和工程机械的景气度提升,公司业绩增长很快。公司上市募资扩充产能和建设研发中心有助于公司未来业绩增长和提升行业竞争力。

从1年内的订单数和新增产能的扩充速度来看,公司2022年业绩可期。中长期来看,公司产品应用广泛,下游客户涉及到风电、军工、汽车、工程机械、纺织等多个行业,能够尽可能的防止较大的业绩波动 ;加上公司立足高端,可以有效的进行国产替代,所以有良好的成长前景。

首创突破 降本设计 开目三维制造成本分析与估算软件3DDFC重磅发布!

北京华航唯实华南区销售负责人陈维将出席OFweek 2024(第五届)中国人机一体化智能系统数字化转型大会!

“维科杯·OFweek 2024 中国工业自动化及数字化行业年度评选”入围名单揭晓

北京华航唯实华南区销售负责人陈维确认出席OFweek 2024(第五届)中国人机一体化智能系统数字化转型大会!

“维科杯·OFweek 2024 中国工业自动化及数字化行业年度评选”入围名单揭晓

北京华航唯实华南区销售负责人陈维确认出席OFweek 2024(第五届)中国人机一体化智能系统数字化转型大会!

首创突破 降本设计 开目三维制造成本分析与估算软件3DDFC重磅发布!

北京华航唯实华南区销售负责人陈维将出席OFweek 2024(第五届)中国人机一体化智能系统数字化转型大会!

【大族机器人】参评维科杯·OFweek 2024中国工业自动化与数字化行业最具投资价值企业奖

【拓斯达】参评维科杯OFweek 2024中国人机一体化智能系统数字化转型卓越服务商奖

“维科杯·OFweek 2024 中国工业自动化及数字化行业年度评选”入围名单揭晓

【树根互联】参评维科杯OFweek 2024中国工业自动化与数字化行业优秀生产性互联网企业奖

【华为云】参评维科杯·OFweek 2024中国工业自动化与数字化行业优秀生产性互联网企业奖

【创盛智能】参评维科杯OFweek 2024中国工业互联网年度优秀解决方案奖

模型驱动 降本设计 开目三维制造成本分析与估算软件3DDFC发布会隆重开启

【墨影科技】参评维科杯·OFweek 2024中国工业自动化与数字化行业最具投资价值企业奖

上一篇: 搅拌摩擦焊:低成本焊接钢板等高熔点材料